Datenanalyse – Dr. Klein Trendindikator Baufinanzierung (DTB) September 2020

Anhand des Dr. Klein Trendindikators Baufinanzierung (DTB) berichtet Michael Neumann, Vorstandsvorsitzender der Dr. Klein Privatkunden AG, über aktuelle Entwicklungen bei Baufinanzierungen in Deutschland.

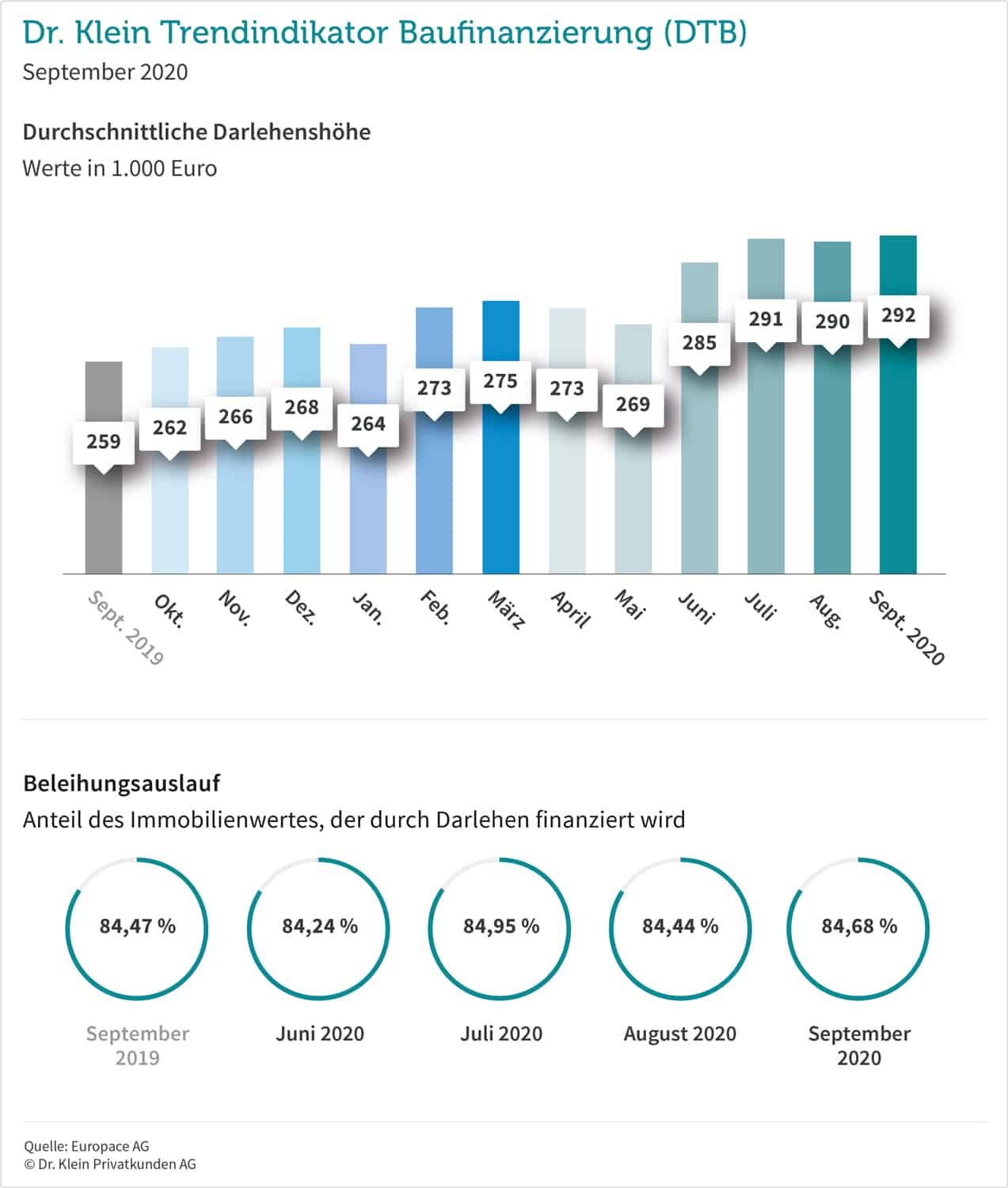

Darlehenssumme hoch wie nie, Standardrate im Rekordtief

Nein, die Immobilienpreise haben im Ausnahmejahr 2020 nicht nachgelassen. Und auch der Wunsch nach den eigenen vier Wänden ist ungebrochen. In einigen Gegenden scheint die Pandemie den Markt beflügelt zu haben – das Bedürfnis nach Sicherheit und Planbarkeit ist verbreiteter denn je. Entsprechend sind die Deutschen bereit, immer mehr Geld für ihr Eigenheim aufzunehmen: Die durchschnittliche Darlehenssumme beträgt im September rund 292.000 Euro – ein neuer Höchstwert.

Möglich werden diese hohen Baufinanzierungssummen unter anderem durch die niedrigen Zinsen. Die Standardrate stagniert auf dem Allzeittief von 379 Euro für ein Darlehen über 150.000 Euro mit zwei Prozent Tilgung, 80 Prozent Beleihungsauslauf und zehn Jahren Zinsbindung. Zum Vergleich: Vor zehn Jahren hat diese Musterrechnung eine Rate von knapp 700 Euro im Monat ergeben.

Beleihungsauslauf pendelt sich über 84 Prozent ein, fast drei Prozent Tilgung

Steigt der Beleihungsauslauf, bedeutet das, dass ein größerer Anteil des von der Bank berechneten Beleihungswertes – der aktuell oft unter dem Kaufpreis liegt – finanziert wird. Und im Umkehrschluss: dass prozentual weniger Eigenkapital eingebracht wird. Absolut wächst das Eigenkapital jedoch mit Zunahme der Immobilienpreise und damit der fälligen Nebenkosten. Der Blick zurück zeigt einen schwankend zunehmenden Fremdfinanzierungsanteil: Vor zehn Jahren lag er bei 76,87 Prozent, Mitte 2018 erreichte er zum ersten Mal die 80-Prozent-Marke. Seit Mitte letzten Jahres übersteigt der Wert in den meisten Monaten 84 Prozent, aktuell beträgt er 84,68 Prozent.

Mit einer durchschnittlichen Anfangstilgung von 2,8 Prozent (minus 0,01 Prozentpunkte im Vergleich zu August) reduzieren Immobilienkäufer ihr Darlehen von Beginn an zügig – und im Verlauf immer schneller. Denn beim in Deutschland klassischen Annuitätenmodell bleibt die monatliche Rate gleich – und weil mit der Zeit weniger Zinsen zu zahlen sind, entfällt ein größerer Anteil der Rate auf die Tilgung. So haben Kreditnehmer mit hohen Darlehenssummen und einer hohen Tilgung ihre Darlehen mitunter schneller zurückbezahlt als die mit geringerer Kreditsumme und einem niedrigen anfänglichen Tilgungssatz.

Kürzere Zinsbindung als im August

Neben einer hohen Tilgung raten Experten in Niedrigzinszeiten zu einer langen Zinsbindung. Seit gut viereinhalb Jahren beträgt sie durchschnittlich mehr als 13 Jahre, zum Teil sogar länger als 14 Jahre. Im September legen die Finanzierenden ihren Zinssatz für 13 Jahre und sieben Monate fest, zwei Monate weniger als im August. Dennoch haben sie dank eines Sonderkündigungsrechts die Möglichkeit, die Zeit auf zehneinhalb Jahre zu verkürzen und eine Anschlussfinanzierung abzuschließen.

Forward-Darlehen mau, Annuitätendarlehen top

Keine Turbulenzen auf dem Zinsmarkt in Sicht: Das nehmen auch die Anschlussfinanzierer wahr. Trotz sehr günstiger Bauzinsen sichern sich nur wenige das aktuelle Zinsangebot gegen einen Aufschlag für die Zukunft: Forwards sind mit einem Anteil von 5,31 Prozent im September ausgesprochen wenig nachgefragt. Im Corona bedingt unsicheren Monat März waren es noch 7,85 Prozent. Annuitätendarlehen bleiben mit 82,72 Prozent der Platzhirsch unter den Finanzierungsarten.

Quelle: Dr. Klein Trendindikator Baufinanzierung (DTB)

Jetzt persönlichen Bauzins ermitteln

Quelle: Dr. Klein Trendindikator Baufinanzierung (DTB)

Kommentar hinterlassen